Regularización en función de los ingresos de los trabajadores autónomos.

Este año ya se ha empezado con la regularización en función de los ingresos de los trabajadores por cuenta propia.

Ya en 2023 se implantó un nuevo sistema de cotización para los trabajadores por cuenta propia. Una reforma del Régimen General de Trabajadores Autónomos irá implementándose de forma paulatina entre 2023 y 2025, para el que se han diseñado quince tramos que determinan las bases de cotización mínimas y máximas, así como las cuotas en función de los rendimientos netos.

Para que los trabajadores por cuenta propia pudieran notificar este cambio se habilitó a través del servicio ‘Modificación de datos de trabajo autónomo’ de Importass la posibilidad de comunicar los rendimientos. Una opción que tenía como fecha límite el 31 de octubre de 2023. Sin embargo, para aquellos autónomos que no hayan realizado este trámite, a partir de 2024 se llevará a cabo la regularización de las cuotas.

Principales cambios para los autónomos en 2024

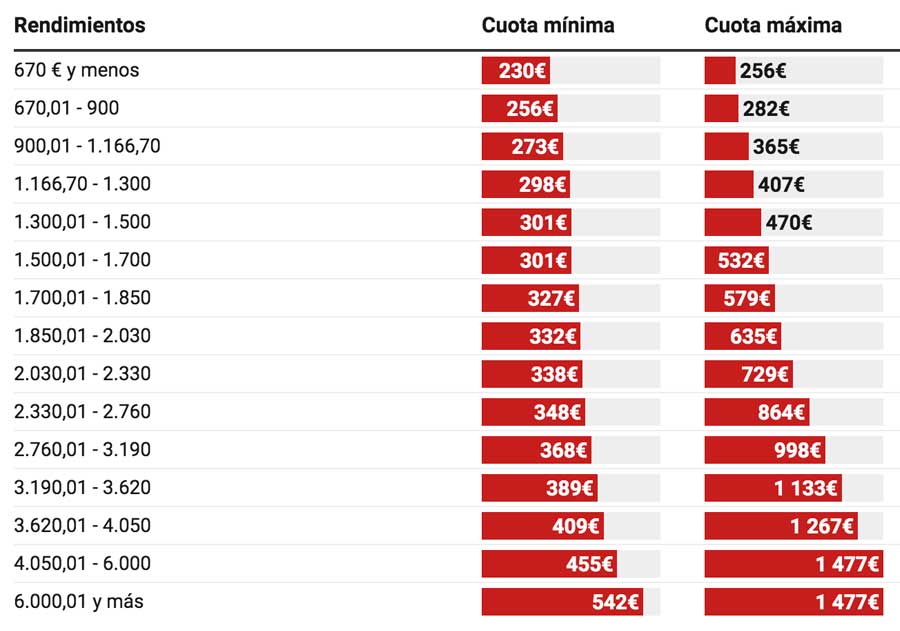

Nueva tabla de bases mínimas y máximas para todos los autónomos.

A partir del 1 de enero la base máxima de cotización, sin tener en cuenta los rendimientos netos, será de 4.720,50 euros al mes, es decir que no podrán cotizar por encima de esa cantidad ni pagar más de 1.477,52 mensuales. Por otro lado, la base mínima para los que menos ingresan será de 735,3 euros al mes y no podrán pagar una cuota de menos de 230 euros.

Subida de los tipos de cotización

Los tipos de cotización son el porcentaje que determina la cuota que va a pagar cada autónomo según la base que tenga asignada. Para 2024, este tipo se verá incrementado un 0,1% por el incremento del Mecanismo de Equidad Intergeneracional, pasando del 31,2% de 2023 al 31,3% actualmente. Esta subida afectará a todos los trabajadores por cuenta propia, ya que se aplica en cualquier base.

Base de cotización para autónomos colaboradores y societarios

A partir de enero, el tipo aplicable a la base de cotización es también del 31,3%. Por lo tanto, la cuota mínima de los autónomos colaboradores en 2024 pasará a ser de 313 euros al mes. Para que esta base se aplique, «tendrá que acreditar que ha estado más de 90 días en la actividad».

El artículo 16 de la orden de bases de cotización para 2024 establece que «los familiares del trabajador autónomo incluidos en el RETA, no podrán elegir una base de cotización mensual inferior a 1.000 euros durante el año 2024, de acuerdo con lo dispuesto en la disposición transitoria séptima del Real Decreto-ley 13/2022, de 26 de julio».

Todos los trabajadores por cuenta propia que estén más de 90 días que sean autónomos colaboradores o estén vinculados a una sociedad o tendrán una base mínima de cotización de 1.000 euros al mes a la Seguridad Social.

Cuotas mínimas y máximas de autónomos en 2024

Según rendimientos netos. En euros.

Las organizaciones que representan al colectivo recomiendan ir periódicamente revisando la evolución de ingresos y gastos y, si existe, modificar la cuota para no tener luego que desembolsar grandes cantidades de golpe. También son conscientes de que todo nuevo sistema implica una cierta inseguridad jurídica, principalmente a la hora de establecer qué conceptos computan para calcular lo que ingresa un autónomo y qué conceptos puede computar como gastos propios del negocio.